2025年全球半导体用氯硅烷市场深度调研与前景展望

随着全球半导体产业的持续扩张与技术迭代,作为关键电子特种化学品之一的氯硅烷,其市场动态与发展趋势日益受到业界关注。本报告由聚亿信息咨询基于专业市场信息咨询与调查方法编制,旨在全面解析2025年全球半导体用氯硅烷市场的现状、竞争格局、驱动因素及未来前景。

一、 市场概述

氯硅烷,主要包括三氯硅烷(TCS)和四氯硅烷(STC)等,是半导体制造中沉积硅薄膜、制备高纯多晶硅及硅外延片的核心前驱体材料。随着5G通信、人工智能、物联网、新能源汽车等下游应用的蓬勃发展,全球半导体产能建设加速,特别是先进制程(如3nm、2nm)与第三代半导体(如SiC、GaN)的产业化推进,对高纯度、高性能氯硅烷的需求持续攀升。2025年,全球半导体用氯硅烷市场规模预计将达到XX亿美元,年复合增长率(CAGR)保持在X%以上,呈现出稳健的增长态势。

二、 市场驱动因素分析

- 技术升级需求:更先进的芯片制程对沉积薄膜的均匀性、纯度及电学性能提出更高要求,推动氯硅烷产品向超高纯度、低金属杂质方向升级。

- 产能扩张与供应链重塑:全球主要经济体加强本土半导体供应链建设,新增晶圆厂项目(特别是亚洲与北美地区)直接拉动了氯硅烷等材料的市场需求。

- 新兴应用领域拓展:功率半导体、MEMS传感器、光伏电池(用于多晶硅生产)等领域的增长,为氯硅烷市场提供了多元化的增长动力。

- 环保与工艺革新:行业对绿色制造和循环经济的重视,促使氯硅烷生产工艺不断优化,副产物回收利用率提升,降低了综合成本与环境影响。

三、 竞争格局与主要参与者

全球半导体用氯硅烷市场呈现高度集中的竞争格局,核心技术由国际少数化工巨头掌握。主要参与者包括:

国际领先企业:如美国空气化工(Air Products)、德国赢创(Evonik)、日本信越化学(Shin-Etsu Chemical)、韩国Soulbrain等,凭借长期的技术积累、严格的质量控制体系与全球供应链布局,占据市场主导地位。

中国本土企业:随着中国半导体材料的国产化进程加速,部分国内企业(如XX公司、XX科技)通过技术研发与产能建设,正逐步提升在中高端市场的份额,但在超高纯产品领域与国际领先水平仍存在一定差距。

市场竞争不仅体现在产品纯度与稳定性上,还体现在定制化服务能力、稳定供应保障以及与下游晶圆制造商的协同研发深度。

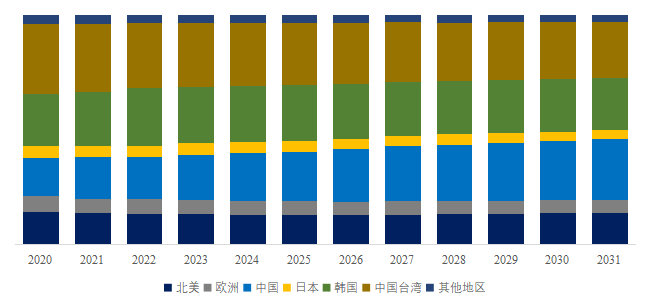

四、 区域市场分析

- 亚太地区:作为全球最大的半导体制造基地(尤其是中国台湾、韩国、中国大陆),亚太地区是氯硅烷最大的消费市场,占比超过XX%。中国的“十四五”规划对半导体材料自主可控的强调,为本土市场注入了强劲的增长潜力。

- 北美地区:拥有英特尔、格芯等领先IDM与晶圆代工厂,市场技术导向性强,对应用于先进制程的氯硅烷需求旺盛。

- 欧洲地区:市场相对成熟,增长平稳,注重产品的环保性能与工艺创新。

五、 挑战与风险

- 技术壁垒高企:超高纯氯硅烷的合成、纯化与储存技术复杂,形成了较高的行业进入门槛。

- 原材料价格波动:主要原材料工业硅、氯气等的价格波动可能影响生产成本与产品定价。

- 地缘政治与贸易摩擦:半导体产业链的全球化布局使得市场易受国际贸易政策、出口管制等因素干扰。

- 环保与安全法规趋严:各国对化学品生产、运输、使用的环保与安全标准不断提升,增加了企业的合规成本。

六、 发展趋势与前景展望

展望2025年及全球半导体用氯硅烷市场将呈现以下趋势:

- 产品高纯化与定制化:满足7nm以下先进逻辑芯片及第三代半导体制造的需求将是技术发展的核心方向。

- 供应链区域化与多元化:为保障供应链安全,下游制造商将倾向于与多个区域供应商合作,推动全球产能布局调整。

- 可持续发展成为焦点:降低生产能耗、实现副产物循环利用的绿色工艺将成为企业竞争力的重要组成部分。

- 产业协同深化:材料供应商与半导体制造商的早期研发合作(如共同定义材料规格)将更加紧密,以加速新材料的验证与导入。

结论

2025年全球半导体用氯硅烷市场将在技术进步与产能扩张的双轮驱动下保持增长。尽管面临技术、成本与地缘政治的挑战,但市场长期向好的基本面未变。对于参与者而言,持续加大研发投入、优化生产工艺、深化客户合作并积极应对环保要求,将是把握市场机遇、构筑核心竞争力的关键。聚亿信息咨询将持续追踪市场动态,为客户提供精准、专业的决策支持。

如若转载,请注明出处:http://www.zhongrungt.com/product/1.html

更新时间:2026-07-29 01:52:34